UD Capital

АО «UD Capital» — одна из ведущих независимых

инвестиционных компаний в Казахстане

инвестиционных компаний в Казахстане

У нас многолетний опыт и международная экспертиза.

Мы разрабатываем персональные инвестиционные стратегии, которые помогают сохранять и приумножать капитал в долгосрочной перспективе.

Мы разрабатываем персональные инвестиционные стратегии, которые помогают сохранять и приумножать капитал в долгосрочной перспективе.

01

АО «UD Capital» основано командой высококлассных профессионалов, обладающих глубокими знаниями рынка ценных бумаг и многолетним опытом работы на финансовых рынках, что позволяет предоставлять клиентам надежные и эффективные финансовые решения

02

Компания управляет активами инвестиционных фондов совокупным объемом свыше 90 млрд. тенге

03

Мы являемся независимой компанией, не связанной с холдингами или финансовыми группами

04

Первая компания в Казахстане, которая отчитывается по международным стандартам Global Investment Performance Standards (GIPS)

Откройте для себя возможность роста

Вашего капитала

Вашего капитала

Получите инвестиционные решения, соответствующие вашим финансовым целям, стратегическим

приоритетам и индивидуальным потребностям

Начните инвестировать

приоритетам и индивидуальным потребностям

Управление активами

Профессиональное управление активами частных

и корпоративных инвесторов на казахстанском

и международных фондовых рынках.

и корпоративных инвесторов на казахстанском

и международных фондовых рынках.

Паевые инвестиционные фонды

АО «UD Capital» предлагает продукты в виде ПИФ-ов,

которые представляют собой эффективный инструмент

диверсификации инвестиционного портфеля.

которые представляют собой эффективный инструмент

диверсификации инвестиционного портфеля.

Инвестиционный банкинг

Структурируем и исполняем сделки по привлечению капитала и корпоративные транзакции.

Брокерские услуги

АО «UD Capital» — надежный представитель интересов инвестора на финансовом рынке Казахстана и за рубежом. Мы обеспечиваем полный цикл брокерского сопровождения: от открытия счета до исполнения сделок на KASE и международных площадках, расчетов в необходимой валюте и последующей отчетности.

Обменные операции с иностранной валютой

Компания напрямую на торговой площадке Казахстанской

фондовой биржи покупает и продает для своих клиентов

иностранную валюту, торгуемую на KASE (USD, EUR, RUB, CNY).

фондовой биржи покупает и продает для своих клиентов

иностранную валюту, торгуемую на KASE (USD, EUR, RUB, CNY).

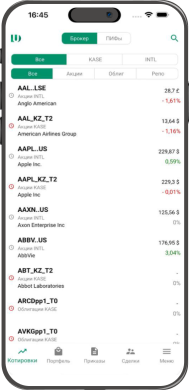

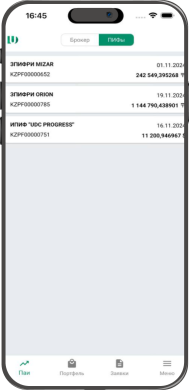

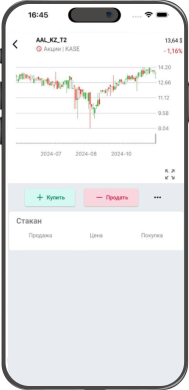

Инвестируйте, где и когда удобно — с телефона, планшета или компьютера

Доступ с компьютера — через сайт

Личный кабинет

Доступ с телефона/планшета — через приложение «UDC Invest»

Простой доступ, удобный сервис, больше возможностей!

Пресс-центр

Читать подробнее

Начните инвестировать